Fintech est la contraction de deux mots « technologie financière » ou « financial technology » en anglais. Ce terme permet de décrire les nouvelles technologies qui cherchent à améliorer et à automatiser la fourniture et l’utilisation de services financiers. Le but des startups de la Fintech est d’aider les entreprises ou les consommateurs à mieux gérer leurs opérations financières en utilisant des logiciels et des algorithmes spécialisés. Ces solutions numériques sont utilisées sur les ordinateurs et de plus en plus sur les smartphones.

À l’origine, le terme Fintech s’appliquait aux technologies utilisées dans le secteur financier et les banques. Depuis, avec la démocratisation massive des investissements en bourse pour les particuliers au début des années 2000, le monde de la finance a vu arriver un grand nombre de nouveaux acteurs numériques (ex. : Boursorama). Depuis, les entreprises Fintech se sont davantage axées sur le consommateur.

La Fintech est composée désormais d’une large gamme de services pour plusieurs secteurs et industries tels que par exemple : l’éducation, le financement participatif, la banque de détail, les assurances, la collecte de fonds ou encore la gestion de placements. La Fintech comprend aussi le développement et l’utilisation de cryptodevises telles que le Bitcoin qui aujourd’hui accusent plusieurs milliards de dollars de capitalisation.

La Fintech décrit également diverses activités financières, telles que les virements avec votre smartphone, la demande de crédit sans passer par une banque, la levée de fonds pour la création d’une entreprise ou la gestion de vos investissements boursiers en ligne. Selon l’indice d’adoption de la Fintech établi en 2017 par Ernst & Young, un tiers des consommateurs utilisent au moins deux services Fintech dans leur vie quotidienne comme la gestion de leur compte bancaire ou les paiements mobiles.

Les startups de la Fintech

Les startups qui se spécialisent dans la Fintech partagent toutes la même caractéristique. À savoir qu’elles sont conçues pour représenter une alternative aux banques et devenir de sérieux concurrents pour les fournisseurs de services financiers traditionnels. Pour cela, ces jeunes entreprises savent se montrer plus agiles, plus efficaces, moins chères et sont capables de fournir de meilleurs services.

On peut citer par exemple Bankin’ cette application mobile française pour les particuliers et professionnels qui propose depuis plusieurs années la gestion en ligne des comptes bancaire. Sa simplicité d’utilisation fait aujourd’hui l’unanimité dans les milieux de la Fintech et sa dernière levée de fonds en date a été réalisée pour un montant de 20 millions d’euros. Ainsi, aujourd’hui, sans avoir besoin d’appeler votre conseiller bancaire vous pouvez : catégoriser vos dépenses par poste (alimentation, loyer, enfants), effectuer des virements entre vos comptes, suivre votre épargne ou encore disposer d’un coach chargé de vous conseiller pour la gestion de votre argent. Bref, tout un ensemble de services que les banques traditionnelles sont incapables de proposer. Des applications mobiles comme Linxo ou budgea proposent également des services de gestion bancaire à distance.

Si vous trouvez que certains aspects de votre vie financière sont désagréables, par exemple demander un prêt auprès d’une banque, alors la Fintech a probablement une solution pour vous. C’est ce que propose Younited Credit. Ce site a été conçu pour connecter et faciliter les transactions financières entre prêteurs et emprunteurs sans l’intermédiaire d’une institution financière traditionnelle. La société a été fondée en 2009 et son siège est à Paris.

Au forum Fintech de Paris en janvier dernier, Charles Egly, cofondateur et PDG de Younited Credit, a présenté les dernières réalisations de son entreprise et le développement stratégique récent de son offre de crédit en tant que service. Parmi les réalisations, Younited Credit a annoncé avoir franchi la barre du milliard d’euros de prêt financés. Younited Credit est une startup de la Fintech française d’exception à deux égards, car elle détient sa propre licence d’établissement de crédit et elle opère au niveau européen avec des prêts à la consommation dans six pays : France, Italie, Espagne, Portugal, Autriche et Allemagne.

Jusqu’à présent, les institutions de services financiers offraient une variété de services sous une même institution. Ces produits et services financiers, qui étaient autrefois le royaume des courtiers, vendeurs et autres conseillers bancaire couvraient un large éventail d’activités. L’arrivée de la Fintech et la multiplicité des startups ont eu pour conséquence de diviser ces services en offres individuelles. La combinaison de ces offres à la technologie a donc permis à ces startups d’être plus efficaces et de réduire les coûts associés à chaque transaction.

Par exemple, Wecover, fondé en 2015 et incubé à Paris-Dauphine, a réussi à lever 500 000 euros pour financer le lancement de son assurance auto collaborative 100 % numérique. Cette startup a développé la première assurance automobile collaborative en France en partenariat avec Suravenir Assurances, filiale du Crédit Mutuel ARKEA et un groupe international de réassurance.

Wecover rassemble de bons conducteurs dans une communauté et les assure tout en proposant un programme de participation aux bénéfices annuel. Grâce au chatbot exclusif Facebook Messenger de Wecover, les clients peuvent obtenir un devis en ligne immédiatement et souscrire une police d’assurance ou payer via une messagerie interactive.

Mais les banques traditionnelles ont toutefois prêté attention à ces évolutions et ont beaucoup investi pour rattraper leur retard. Bon nombre de banques proposent aujourd’hui une application mobile afin d’accéder à leurs services. Mais elles sont encore loin des services que proposent les banques en ligne telles que N26, Neat ou Revolut.

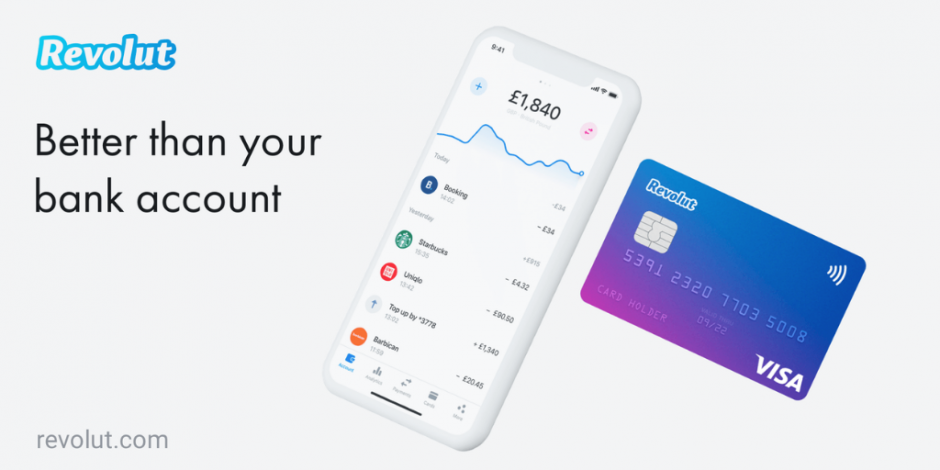

Prenons par exemple Revolut. Cette société de la Fintech britannique fondée par Nikolay Storonsky et Vlad Yatsenko à Londres est devenue une référence de la banque en ligne. En plus des services bancaires traditionnels comme une carte de débit prépayée (MasterCard ou VISA) et un service de change, Revolut propose à ses clients un système de cryptomonnaie, des services de paiements peer-to-peer et offre également l’accès à des monnaies cryptées telles que le Bitcoin, Ethereum, Litecoin, et XRP. Revolut ne facture actuellement aucuns frais pour la majorité de ses services et propose même pour ses clients Métal, un service de conciergerie, de pressing, des accès privilégiés aux co-working et aux lounges des aéroports.

Ainsi, pour contrer le rythme d’innovations des startups de la Fintech, il faudra plus aux vieux acteurs de la finance que de simples dépenses en technologie. Un changement important est nécessaire au niveau des services, des processus décisionnels et même de la structure globale de l’entreprise.

C’est pourquoi BNP Paribas, qui a vu le phénoménal succès de la Fintech, a massivement investi sur ce secteur. Le Groupe poursuit ainsi une politique d’alliance avec les startups innovantes de la Fintech afin de repenser l’expérience bancaire et accélérer l’impact positif de la banque sur la société. BNP Paribas a ainsi lancé un fonds d’investissement spécial visant à prendre des positions minoritaires dans les entreprises Fintech les plus prometteuses.

Au niveau des levées de fonds, les startups de la Fintech ont reçu plus de 17,4 milliards de dollars de financement en 2016. En 2017, selon CB Insights, 26 licornes de la Fintech étaient évaluées à 83,8 milliards de dollars. Et fin 2018, 39 licornes étaient adossées à des fonds de capital-risque pour une valeur de 147,37 milliards de dollars. L’Amérique du Nord produit la plupart des startups de la Fintech, suivie de près par l’Asie.

Le financement mondial de la Fintech a atteint un nouveau sommet en 2018, grâce à une nette augmentation des transactions bancaires en ligne en Amérique du Nord. Mais l’Asie pourrait bientôt surpasser les États-Unis dans les transactions liées aux nouvelles technologies de la finance. L’Europe n’est pas en reste non plus avec une nette progression des transactions en 2018.

Les innovations les plus actives dans la Fintech s’articulent autour de plusieurs domaines

➤ La cryptomonnaie : la cryptomonnaie est une monnaie numérique construite avec des protocoles cryptographiques rendant les transactions sécurisées et difficiles à simuler. La caractéristique la plus importante est qu’elle n’est contrôlée par aucune autorité centrale : la nature décentralisée de la blockchain rend la cryptomonnaie théoriquement à l’abri des anciennes méthodes de contrôle et d’ingérence du gouvernement. Les transferts sont simplifiés grâce à l’utilisation de clés publiques et privées, et ce à des fins de sécurité et de confidentialité. Ces transferts peuvent être effectués avec des frais de traitement minimes, ce qui permet aux utilisateurs d’éviter les frais élevés imposés par les institutions financières traditionnelles.

➤ La technologie Blockchain : une blockchain est une liste croissante d’enregistrements, appelés blocs, qui sont liés à l’aide de la cryptographie. Chaque bloc contient un hachage cryptographique du bloc précédent, un horodatage et des données de transaction (généralement représentées par une arborescence Merkle).

En raison de sa conception, une blockchain est résistante à la modification des données. Cela permet de conserver des transactions virtuelles en ligne sur un réseau d’ordinateurs, sans avoir besoin d’un grand livre central.

➤ Les Smart Contrats qui utilisent des programmes informatiques (utilisant souvent la blockchain) pour exécuter automatiquement des contrats entre acheteurs et vendeurs.

➤ L’open banking est la pratique qui consiste à partager des informations financières par voie électronique, en toute sécurité et uniquement dans des conditions approuvées par les clients. Les interfaces de programmation d’applications (API) permettent aux tiers d’accéder efficacement aux informations financières, ce qui favorise le développement de nouvelles applications et services. Dans l’idéal, les opérations bancaires ouvertes devraient se traduire par une meilleure expérience pour les consommateurs. L’outil de gestion de l’argent tout-en-un Mint en est un exemple.

➤ L’Insurtech fait référence à l’utilisation d’innovations technologiques conçues pour réduire les coûts et améliorer l’efficacité du modèle actuel du secteur des assurances. L’Insurtech, qui est une combinaison des mots «assurance» et «technologie», inspirés du terme Fintech, cherche donc à utiliser la technologie pour simplifier et rationaliser le secteur des assurances.

➤ La Regtech cherche à aider les sociétés de services financiers à se conformer aux règles du secteur, notamment celles qui traitent des protocoles de lutte contre le blanchiment d’argent et de connaissance de la clientèle pour lutter contre la fraude.

➤ La robotique utilise des algorithmes pour automatiser les conseils en investissement afin de réduire leurs coûts et d’accroître leur accessibilité.

➤ – La cybersécurité : compte tenu de la prolifération de la cybercriminalité et du stockage décentralisé des données, la cybersécurité et les technologies financières sont étroitement liées.

La Fintech et l’intelligence artificielle

Les nouvelles technologies de la Fintech permettent d’utiliser des outils tels que l’apprentissage automatique ou intelligence artificielle, l’analyse prédictive du comportement et le marketing fondé sur les données ou le Big Data. Tout cela dans le but de simplifier les décisions financières. Les applications « intelligentes » apprennent non seulement les habitudes des utilisateurs, mais les incitent également à améliorer la gestion de leurs dépenses et faire des économies.

La Fintech est également un terreau pour la technologie de service client automatisé. Cela permet d’utiliser les chatbots et les interfaces intelligentes, pour assister les clients dans leurs tâches de base tout en réduisant les coûts de personnel. La Fintech est également mise à contribution pour lutter contre la fraude en exploitant les informations relatives à l’historique des paiements pour identifier les transactions hors-norme ou de blanchiment.

Les différentes catégories d’utilisateurs de la Fintech

Il existe quatre grandes catégories d’utilisateurs pour la Fintech: le B2B pour les banques, leurs clients professionnels, le B2C pour les petites entreprises et les consommateurs.

En matière d’entreprise, avant l’avènement et l’adoption de la Fintech, un entrepreneur pour lancer sa startup devait passer obligatoirement par une banque pour obtenir un financement ou un capital de démarrage. S’ils avaient l’intention d’accepter les paiements par carte de crédit, il devait faire appel à un fournisseur et installer une infrastructure, telle qu’un lecteur de carte connecté à un réseau fixe. Maintenant, avec la technologie mobile, il est possible de faire tout cela sans les banques et avec un smartphone.

En ce qui concerne les Fintech axées sur le consommateur, elles se focalisent sur les jeunes générations qui sont plus susceptibles d’adopter les nouvelles technologies. Les générations qui n’ont connu que les banques traditionnelles sont plutôt jet-lagés et auront du mal à se convertir rapidement aux nouveaux services qu’offrent par exemple les banques en ligne.

Réglementation et Fintech

Les services financiers comptent parmi les secteurs les plus fortement réglementés au monde. Il n’est donc pas surprenant que la réglementation soit devenue la principale préoccupation des gouvernements alors que les entreprises de technologie financière décollent. À mesure que la technologie est intégrée aux processus des services financiers, les problèmes de réglementation de ces entreprises se sont multipliés.

Par exemple, l’automatisation des processus et la numérisation des données rendent les systèmes Fintech vulnérables aux attaques de pirates. Les questions les plus importantes pour les consommateurs dans de tels cas concernent la responsabilité de telles attaques ainsi que l’utilisation abusive d’informations personnelles et de données financières importantes.

Il y a eu aussi des cas où la Fintech produit des résultats indésirables. Comme par exemple Zenefits, une start-up insurtech basée à San Francisco et évaluée à plus d’un milliard de dollars, qui a enfreint les lois californiennes sur les assurances. Elle a permis à des courtiers sans licence de vendre ses produits et de souscrire des polices d’assurance. La SEC a condamné la société à une amende de 980 000 dollars et Zenefits dû verser 7 millions de dollars au département des assurances de la Californie.

La réglementation est également un problème dans le monde émergent des cryptomonnaies. Les offres initiales de pièces de monnaie (ICO) constituent une nouvelle forme de collecte de fonds qui permet aux startups de collecter des capitaux directement auprès d’investisseurs non professionnels. Dans la plupart des pays, ils ne sont pas réglementés et sont devenus un terrain propice pour les escroqueries et les fraudes.

En raison de la diversité des offres dans la Fintech et des industries diverses qu’elle touche, il est difficile de formuler une approche unique et globale de ces problèmes. Pour la plupart, les gouvernements ont utilisé les réglementations existantes et, dans certains cas, les ont adaptées pour réglementer le développement de la Fintech. En Europe, l’adoption de la RGPD pour la collecte et l’utilisation de données à caractère personnel constitue une autre tentative de limiter l’accès à ces données pour les nouveaux acteurs de la Fintech.